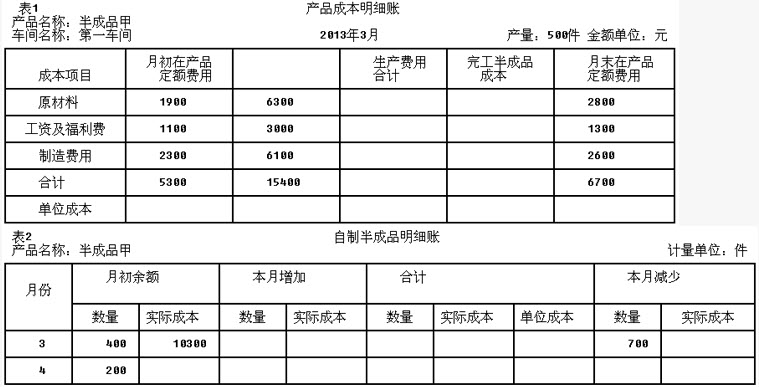

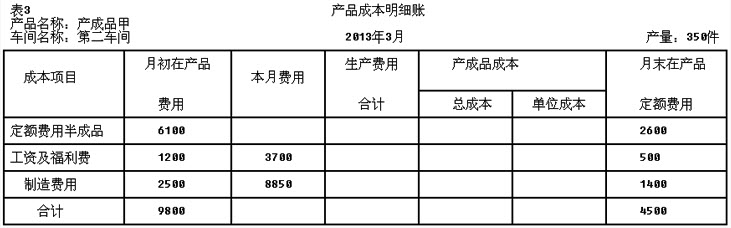

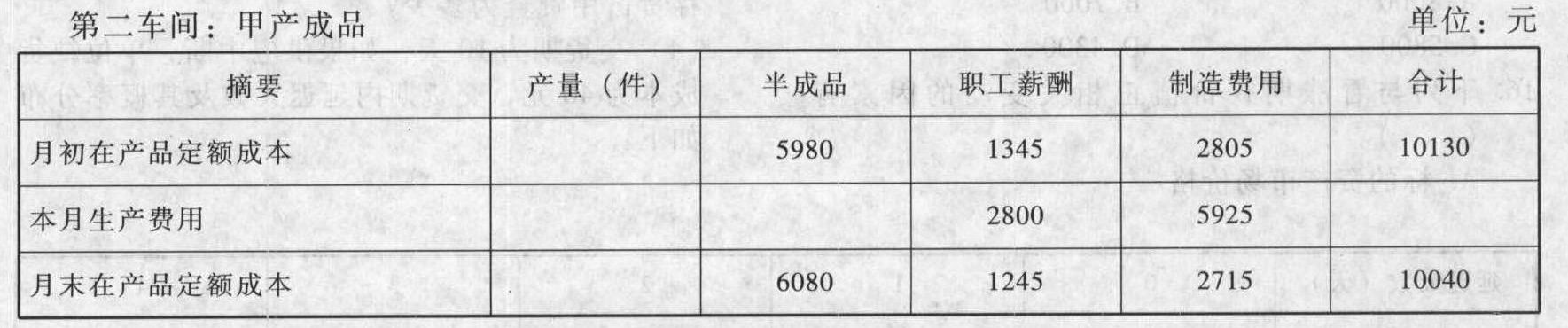

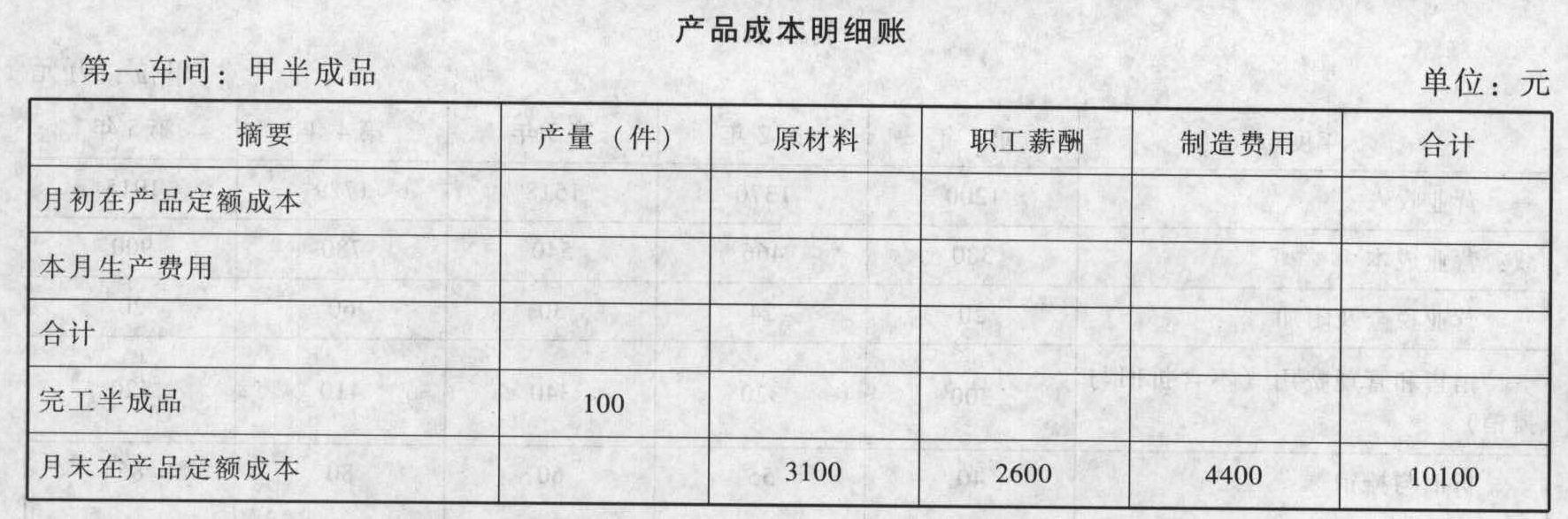

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一和第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本。该厂第一、二车间产品成本明细账部分资料如下表所示:

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。第一车间半成品入库的会计分录为()。

要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。第一车间半成品入库的会计分录为()。

A、借:自制半成品——甲半成品23000贷:基本生产成本——一车间——甲产品23000

B、借:自制半成品——甲半成品14000贷:基本生产成本——一车间——甲产品14000

C、借:基本生产成本——一车间——甲产品14000贷:自制半成品——甲半成品14000

D、借:基本生产成本——一车间——甲产品23000贷:自制半成品——甲半成品23000

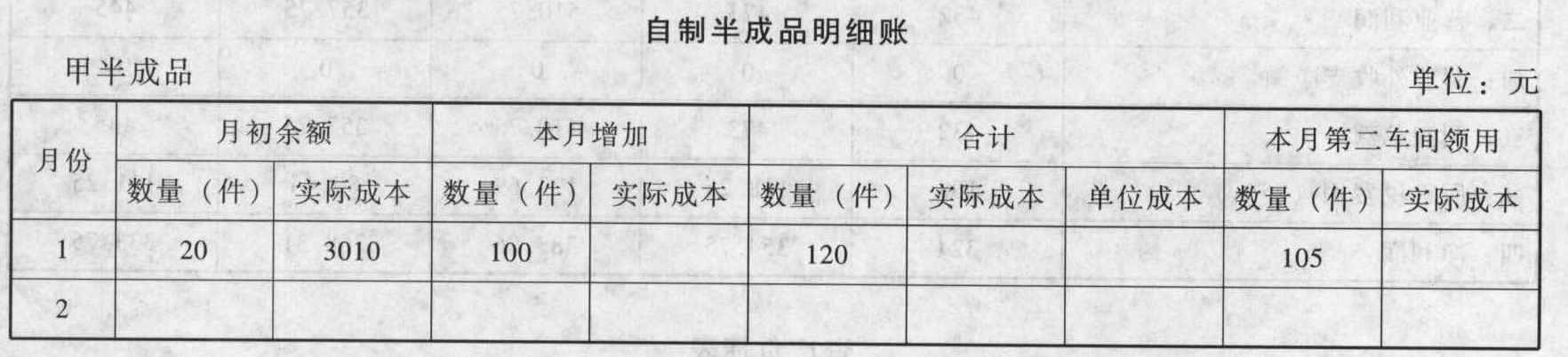

(2)根据计价后的半成品入库单和第二车间领用半成品的领用单,自制半成品的有关资料见下表:

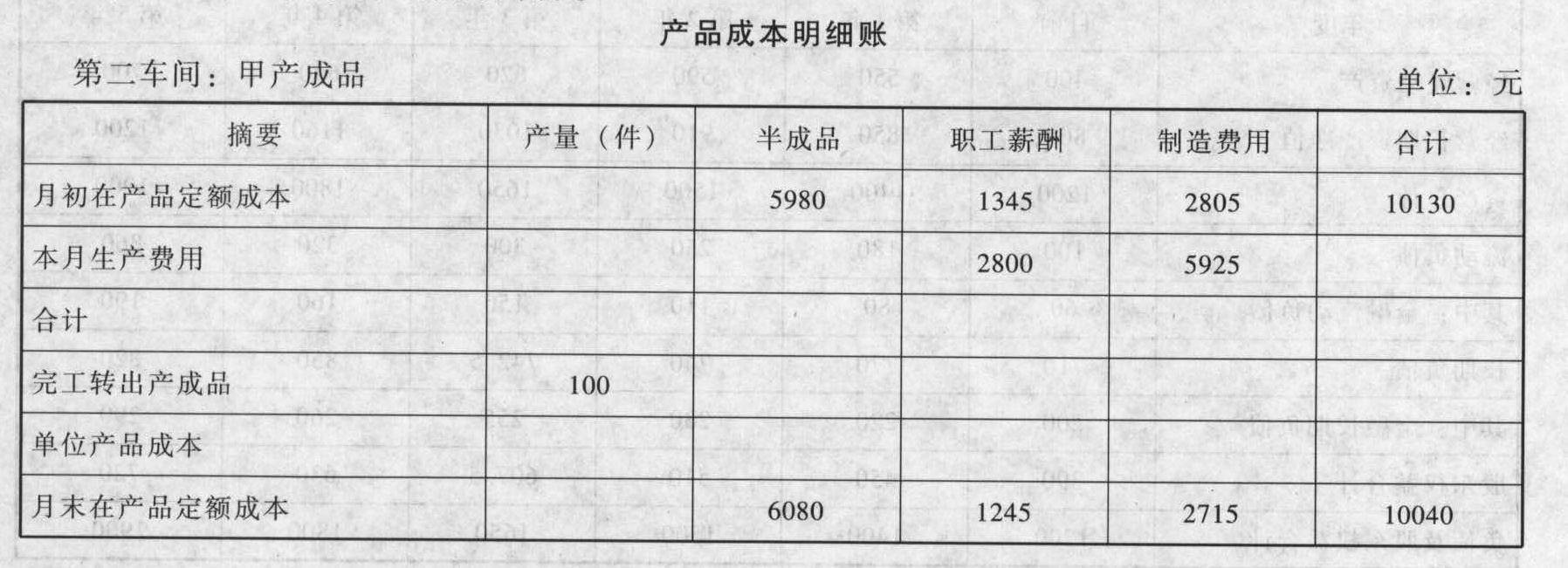

(2)根据计价后的半成品入库单和第二车间领用半成品的领用单,自制半成品的有关资料见下表: (3)根据各种生产费用分配表、半成品领用单、产成品入库单,以及第二车间在产品定额成本资料,第二车间甲产品成本的有关资料见下表:

(3)根据各种生产费用分配表、半成品领用单、产成品入库单,以及第二车间在产品定额成本资料,第二车间甲产品成本的有关资料见下表: 要求:(1)登记第一车间甲半成品成本明细账。

要求:(1)登记第一车间甲半成品成本明细账。 (2)登记自制半成品明细账。

(2)登记自制半成品明细账。 (3)登记第二车间甲产成品明细账。

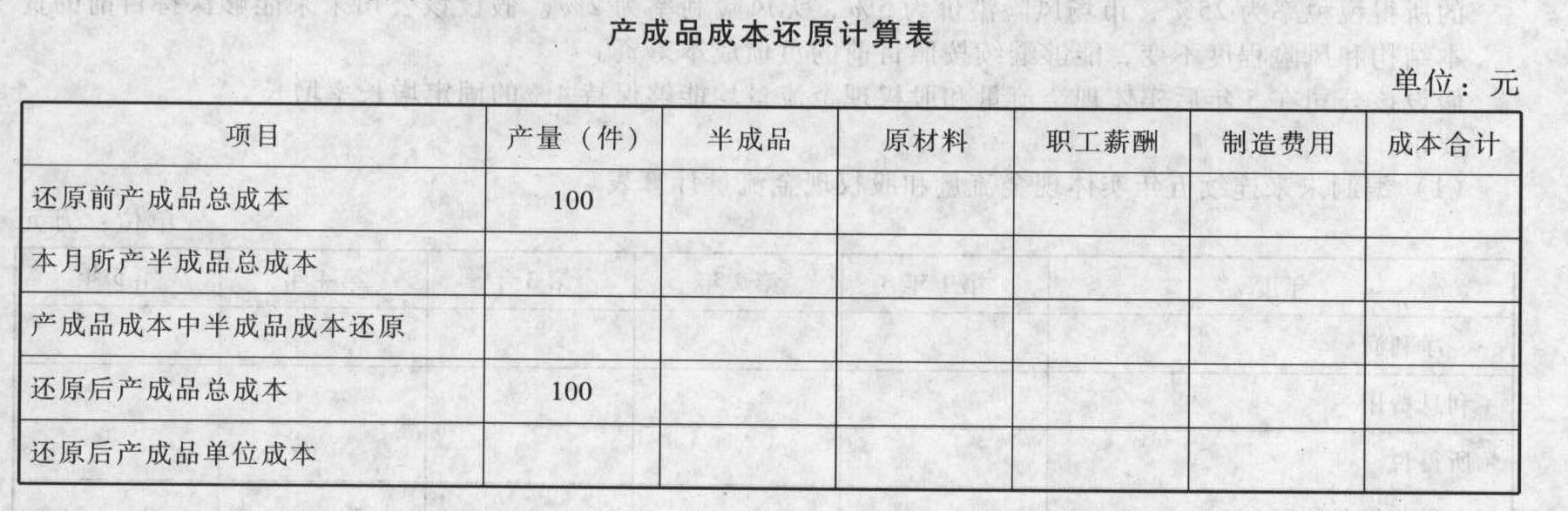

(3)登记第二车间甲产成品明细账。 (4)将本月产成品所耗上一步骤半成品的综合成本,按照本月所产半成品的成本构成进行还原,编制产成品成本还原计算表。

(4)将本月产成品所耗上一步骤半成品的综合成本,按照本月所产半成品的成本构成进行还原,编制产成品成本还原计算表。

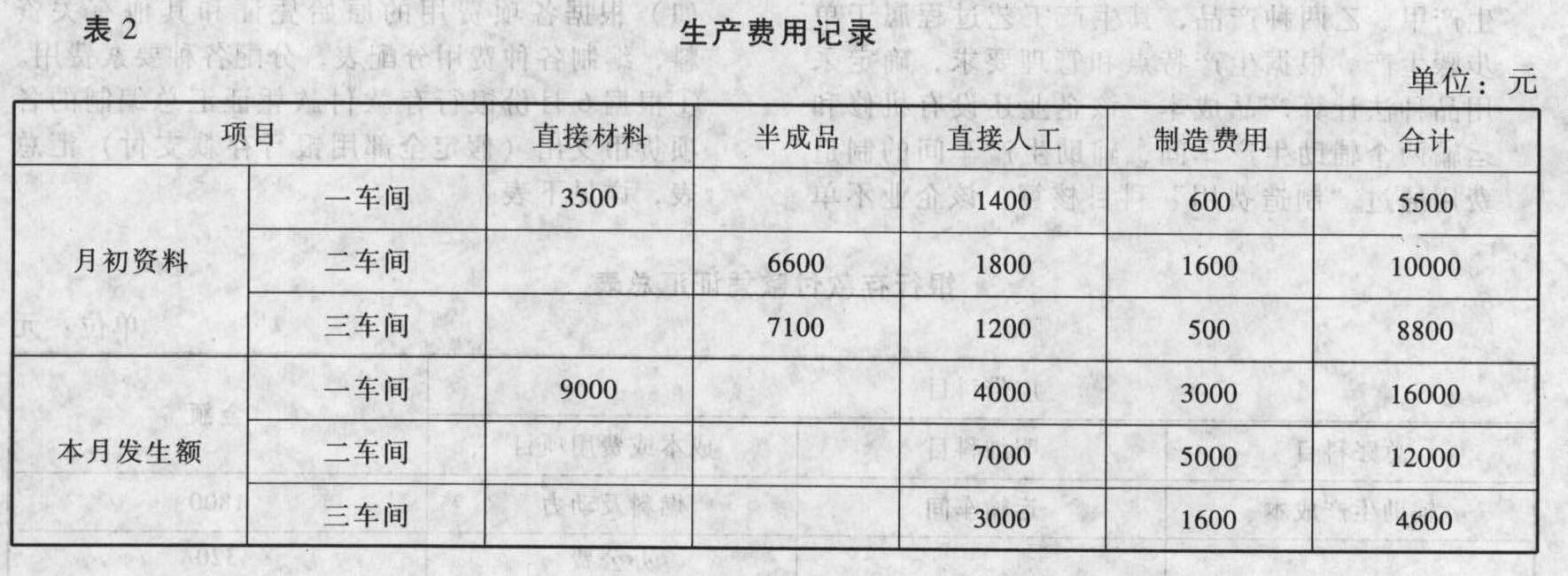

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。 要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。