搜题

题目

平行结转分步法的特点是()。

A、各步骤半成品成本要随着半成品实物的转移而转移

B、各步骤半成品成本不随着半成品实物的转移而转移

C、成本计算对象是完工产品成本份额

D、需要计算转出完工半成品成本

E、不需要计算转出完工半成品成本

相关标签: 半成品 分步法

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

某工厂从事产品甲的生产与批发。工厂设有三个基本生产车间。产品甲顺序经过三个车间进行生产。第一车间生产的产品为半成品乙,完工后全部交给第二车间继续加工;第二车间生产的产品为半成品丙,完工后全部交给半成品仓库;第三车间从半成品仓库领出半成品丙继续加工,完工后即为产品甲,全部交产成品仓库。

该厂以生产的产品甲及其所经生产步骤的半成品(乙、丙两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为产品甲(第三车间)、半成品丙(第二车间)和半成品乙(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的半成品丙采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。产品甲原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始投入。各步骤在产品完工率分别为30%、50%和60%。

该厂2012年3月份生产的有关记录如下:

(1)有关产量资料如下表所示:

[1479201610271-image/277.jpg]

月初半成品仓库半成品丙60吨,实际总成本4800元。

(2)有关费用资料如下表所示:

[1479201610271-image/278.jpg]计算完工产品甲的成本。

该厂以生产的产品甲及其所经生产步骤的半成品(乙、丙两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为产品甲(第三车间)、半成品丙(第二车间)和半成品乙(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的半成品丙采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。产品甲原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始投入。各步骤在产品完工率分别为30%、50%和60%。

该厂2012年3月份生产的有关记录如下:

(1)有关产量资料如下表所示:

[1479201610271-image/277.jpg]

月初半成品仓库半成品丙60吨,实际总成本4800元。

(2)有关费用资料如下表所示:

[1479201610271-image/278.jpg]计算完工产品甲的成本。

采用逐步结转分步法,如果半成品完工后,要通过半成品库收发,在半成品入库时,应借记()科目,贷记“生产成本——基本生产成本”科目。

- A库存商品

- B在产品

- C制造费用

- D自制半成品

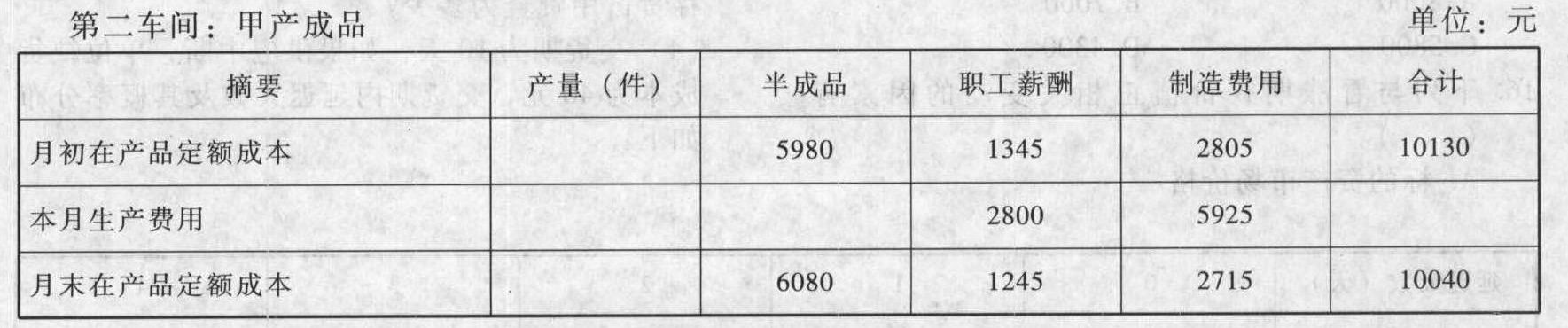

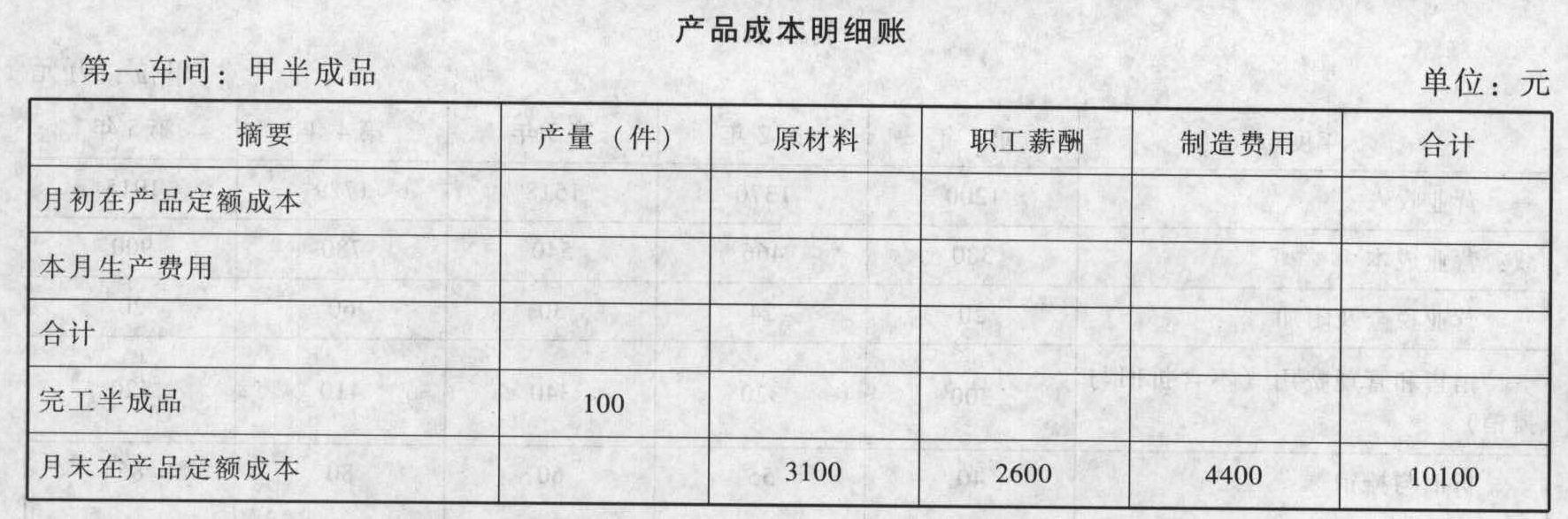

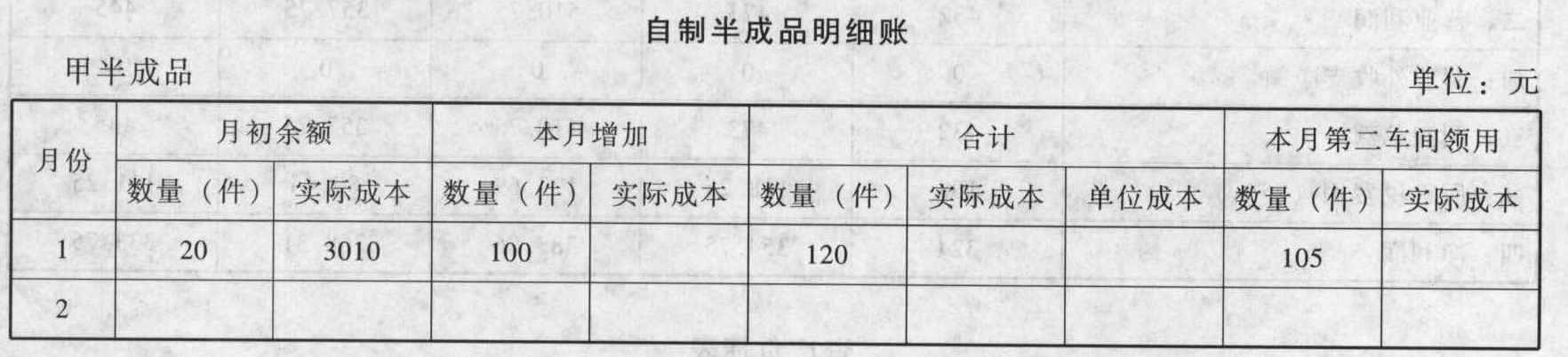

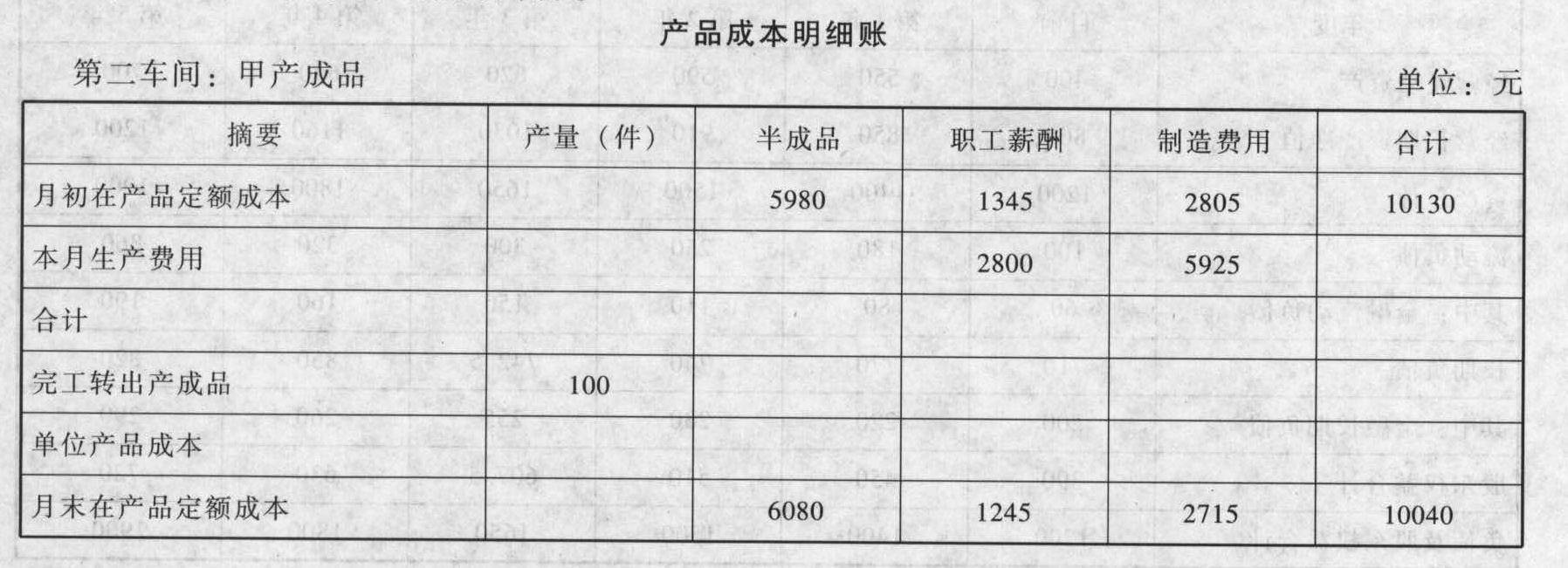

假定甲产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。两个车间的月末在产品均按定额成本计价。(1)根据各种生产费用分配表、半成品入库单和第一车间在产品定额成本资料,第一车间甲产品有关资料见下表: (2)根据计价后的半成品入库单和第二车间领用半成品的领用单,自制半成品的有关资料见下表:

(2)根据计价后的半成品入库单和第二车间领用半成品的领用单,自制半成品的有关资料见下表: (3)根据各种生产费用分配表、半成品领用单、产成品入库单,以及第二车间在产品定额成本资料,第二车间甲产品成本的有关资料见下表:

(3)根据各种生产费用分配表、半成品领用单、产成品入库单,以及第二车间在产品定额成本资料,第二车间甲产品成本的有关资料见下表: 要求:(1)登记第一车间甲半成品成本明细账。

要求:(1)登记第一车间甲半成品成本明细账。 (2)登记自制半成品明细账。

(2)登记自制半成品明细账。 (3)登记第二车间甲产成品明细账。

(3)登记第二车间甲产成品明细账。 (4)将本月产成品所耗上一步骤半成品的综合成本,按照本月所产半成品的成本构成进行还原,编制产成品成本还原计算表。

(4)将本月产成品所耗上一步骤半成品的综合成本,按照本月所产半成品的成本构成进行还原,编制产成品成本还原计算表。

(2)根据计价后的半成品入库单和第二车间领用半成品的领用单,自制半成品的有关资料见下表:(3)根据各种生产费用分配表、半成品领用单、产成品入库单,以及第二车间在产品定额成本资料,第二车间甲产品成本的有关资料见下表:要求:(1)登记第一车间甲半成品成本明细账。(2)登记自制半成品明细账。(3)登记第二车间甲产成品明细账。(4)将本月产成品所耗上一步骤半成品的综合成本,按照本月所产半成品的成本构成进行还原,编制产成品成本还原计算表。成本还原分配率的计算公式是()。(本题5.0分)

A、本月所产半成品成本合计/本月产品成本所耗该种半成品费用

B、本月产品成本合计/本月产成品所耗半成品费用

C、本月产品成本所耗上一步骤半成品费用/本月所产该种半成品成本合计

D、本月产品所耗半成品费用/本月产成品成本合计

A、本月所产半成品成本合计/本月产品成本所耗该种半成品费用

B、本月产品成本合计/本月产成品所耗半成品费用

C、本月产品成本所耗上一步骤半成品费用/本月所产该种半成品成本合计

D、本月产品所耗半成品费用/本月产成品成本合计

在逐步结转分步法下,如果半成品完工后,不直接为下一步骤领用,在验收入库时的会计分录为()

A.借:自制半成品贷:生产成本B.借:产成品贷:半成品费用C.借:半成品费用贷:产成品D.借:生产成本贷:自制半成品

A.借:自制半成品贷:生产成本B.借:产成品贷:半成品费用C.借:半成品费用贷:产成品D.借:生产成本贷:自制半成品