搜题

题目

注册会计师通过实施()分析程序,可以在收入确认领域识别收入确认舞弊风险。

A.将本期销售收入金额与以前可比期间的对应数据或预算数进行比较

B.分析月度或季度销售量变动趋势

C.将销售毛利率与可比期间数据、预算数或同行业其他企业数据进行比较

D.将应收账款周转率、存货周转率与同行业其他企业数据进行比较

相关标签: 预算数 周转率 同行业

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

注册会计师通过实施()分析程序,可以在收入确认领域识别收入确认舞弊风险。

A.将本期销售收入金额与以前可比期间的对应数据或预算数进行比较

B.分析月度或季度销售量变动趋势

C.将销售毛利率与可比期间数据、预算数或同行业其他企业数据进行比较

D.将应收账款周转率、存货周转率与同行业其他企业数据进行比较

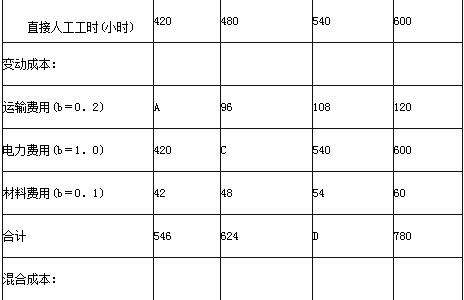

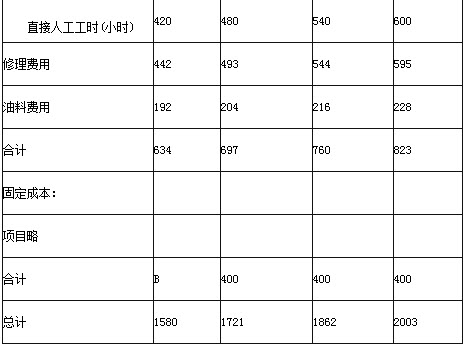

计算题:某企业编制的2012年8月份的制造费用预算如下(金额单位:元) 续表

续表 要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

某企业生产乙产品,本月份预算工时数为10000小时,变动制造费用预算数为25000元,固定制造费用预算数为16000元,实际产量的标准工时数为8000小时,实际工时数为8800小时,变动制造费用实际发生数为24800元,固定制造费用实际发生数为15700元。

要求:计算制造费用标准成本差异,并进行成本差异分析。

要求:计算制造费用标准成本差异,并进行成本差异分析。

下列等式中不正确的有( )。

A固定制造费用闲置能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率

B固定制造费用能量差异=固定制造费用预算数-固定制造费用实际数

C固定制造费用效率差异=固定制造费用实际数-固定制造费用预算数

D固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

已实行国有资本经营预算的地区,可按照国有资本经营预算数填列应收股利,同时将国有资本经营预算数与上述公式计算得到的应收股利数的差额转入长期投资。()

A.正确

B.错误