计算甲公司2016年3月1日换入资产的总成本及换入各项资产的成本,并编制会计分录。

判断A公司2017年1月31日是否计提相关资产减值准备,如果需要计提,计算其金额。

甲、乙公司适用的增值税税率均为17%,甲公司的投资性房地产采用成本模式计量,2017年2月10日,甲公司以投资性房地产和厂房交换乙公司生产经营用的C设备和D设备(均为2014年初购入的)。有关资料如下。(1)甲公司换出:①投资性房地产原值为450万元,为2016年6月10日购入的办公用房并对外出租,预计使用年限为10年,采用直线法计提折旧,公允价值为650万元;②厂房原值为200万元,为2012年2月10日购建完成,预计使用年限为10年,采用直线法计提折旧,公允价值为300万元。合计公允价值为950万元,假设不考虑换出厂房的相关税费。(2)乙公司换出:C设备原值为250万元,已计提折旧50万元,公允价值为300万元;D设备原值为600万元,已计提折旧100万元,公允价值为600万元;合计不含税公允价值为900万元,合计含税公允价值为1053万元。(3)假定该项交换具有商业实质且公允价值能够可靠计量。(4)乙公司收到银行存款103万元。(5)甲公司换入C设备和D设备分别支付运杂费20万元和30万元。(6)乙公司换入投资性房地产和固定资产分别支付直接相关税费40万元和10万元。根据上述资料,不考虑其他因素,则下列有关甲公司和乙公司会计处理的表述,正确的是( )。

A、甲公司换入C设备的成本为300万元

B、甲公司换出厂房确认营业外收入103万元

C、乙公司换入投资性房地产的入账价值为690万元

D、乙公司换出设备应确认销项税额103万元

甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。甲公司和乙公司不存在任何关联方关系。2017年3月,甲公司以其持有的10000股丙公司股票交换乙公司生产的一台办公设备,并将换入办公设备作为固定资产核算。甲公司所持有丙公司股票作为交易性金融资产核算,成本为180万元,累计确认公允价值变动收益为10万元,在交换日的公允价值为200万元。甲公司另向乙公司支付银行存款34万元。乙公司用于交换的全新的办公设备的账面余额为200万元,在交换日的公允价值为200万元。假设该项交换具有商质。不考虑其他因素,则下列关于甲公司的说法正确的是( )。

A、甲公司换入办公设备的入账价值是180万元

B、甲公司换入办公设备的入账价值是200万元

C、甲公司换出交易性金融资产应确认的投资收益为20万元

D、甲公司换出交易性金融资产应确认的投资收益为10万元

甲公司与乙公司签订了一项资产置换合同,甲公司将其持有的一项大型设备换入乙公司的一项无形资产。该项设备的账面原值为1000万元,已计提折旧200万元,固定资产减值准备100万元,公允价值为800万元(等于计税价格),甲公司换出该项设备支付的清理费用5万元。乙公司换出的无形资产的账面原值为1200万元,已计提摊销500万元,未计提减值准备,公允价值为800万元,乙公司为换入设备发生的安装费用10万元,换入后作为固定资产核算。乙公司另向甲公司支付银行存款56万元。已知大型设备适用的增值税税率为13%,无形资产适用的增值税税率为6%。交易发生日,双方均已办妥资产所有权的划转手续,假设交换具有商业实质,下列说法中正确的有( )。

A、甲公司换入无形资产的入账价值664万元

B、乙公司换入设备的入账价值为810万元

C、甲公司应确认损益100万元

D、乙公司应确认的损益为100万元

(三) M公司为增值税一般纳税人,适用的增值税税率为17%。M公司固定资产采用年限平均法计提折旧,期末采用账面价值与可收回金额孰低计量;原材料采用实际成本核算,期末采用成本与可变现净值孰低计量,按单个存货项目计提存货跌价准备。假定不考虑除增值税以外的其他税费。

资料1:M公司2015年~2016年发生如下经济业务事项:

(1)2015年2月1日,M公司为生产新产品购建一新项目,接受N公司投入一台不需安装的设备,该设备在N公司的账面原值为400万元,未计提折旧,投资合同约定的价值为400万元(假定是公允的),增值税税额为68万元。按照投资协议规定,M公司接受投资后,N公司占增资后注册资本1600万元中的20%。该设备预计使用年限为5年,假设净残值率为4%。

(2)2015年3月1日,新项目投产,生产A产品。M公司购入生产A产品的丙材料,取得的增值税专用发票上注明的价款为200万元,增值税税额为34万元,另外支付运杂费6万元。

(3)2015年12月31日,结存的丙材料的实际成本为160万元,市场购买价格为145万元;生产的A产品的预计售价为225万元,预计销售费用及税金为7万元,生产A产品尚需投入90万元。

(4)2015年12月31日,由于生产的A产品销售不佳,上述设备的可收回金额为300万元,计提资产减值准备。计提减值准备后,重新估计的设备尚可使用年限为4年,预计净残值为12万元。

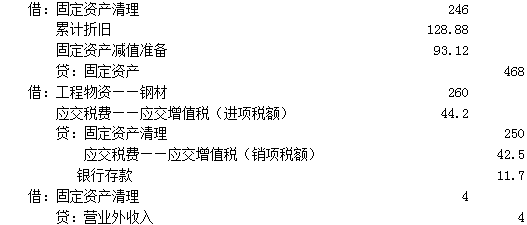

(5)2016年7月1日A产品停止生产后,设备也停止使用。9月1日M公司将设备与丁公司的钢材相交换,换入的钢材用于建造新的生产线。设备的公允价值为250万元,增值税税额为42.5万元;钢材的公允价值为260万元,增值税税额为44.2万元。M公司向丁公司支付补价11.7万元。假定该项交换有商业实质。

资料2:M公司2012~2016年会计处理如下:

(1)M公司2015年2月113接受投资、2015年3月1日购入原材料的会计处理如下:

①固定资产入账金额为468万元;②实收资本入账金额为320万元;③原材料入账金额为206万元。

(2)2015年12月31日,对原材料和固定资产计提减值准备的会计处理如下:①对丙材料未计提存货跌价准备;②对固定资产计提减值准备93.12万元。

(3)2016年9月1日非货币性资产交换会计处理如下:

①换入钢材入账价值为260万元;

②1~9月份固定资产计提折旧为54万元;

③非货币性资产交换会计分录如下:

要求:逐笔分析、判断资料2中各项会计处理是否正确(分别注明各项会计处理序号,并简要说明理由);如不正确,请说明正确的会计处理并编制相关会计分录。