2015年,在A市中,30%~40%受访者网购的商品和服务项目是:

A、缴费充值类、旅游类

B、保健类、汽车用品类

C、化妆品类、缴费充值类

D、化妆品类、电子产品类

A.化妆品、缴费充值类

B.保健类、汽车用品类

C.缴费充值类、旅游类

D.化妆品、电子产品类

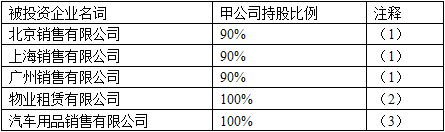

注册会计师接受委托审计福龙汽车股份有限公司(以下简称福龙汽车)2016年度财务报表,据了解福龙汽车公司的有关情况如下:注册资本为10亿元,自然人股东王声、刘司和赵力的持股比例分别为70%、20%和10%,王声出任董事长并参与经营管理。福龙汽车的主营业务为汽车经销及维修养护业务,其所经销的汽车包括进口品牌和国产品牌,汽车类型包括卡车、客车、轻型商用车及乘用车。福龙汽车目前已在国内20个省市设立了经销网点,并在北京、上海和广州成立了销售公司分别,负责华北、华东和华南地区的业务。福龙汽车于2016年12月31日拥有若干被投资企业,部分被投资企业情况摘录如下:(1)福龙汽车北京销售有限公司(以下简称北京公司)、福龙汽车上海销售有限公司(以下简称上海公司)和福龙汽车广州销售有限公司(以下简称广州公司)2016年度的营业收入分别占福龙汽车合并营业收入的40%、30%和20%。(2)福龙物业租赁有限公司(以下简称物业公司)在北京拥有3座办公楼,全部出租给第三方。该3座办公楼位于市中心,租售便利,租金和售价的市场价格容易取得。根据福龙汽车的会计政策,物业公司采用公允价值模式对投资性房地产进行后续计量。(3)福龙汽车用品销售有限公司(以下简称汽车用品公司)主要从事汽车用品的销售。该公司2016年度的营业收人占福龙汽车合并营业收入的2%。根据明星会计师事务所制定的福龙汽车2016年度财务报表审计计划,上海公司由明星会计师事务所上海分所负责审计、广州公司由旺华会计师事务所负责审计,福龙汽车本部及其他被投资企业均由明星会计师事务所北京总部的集团项目组负责审计。假定不考虑其他条件,针对北京公司、上海公司、广州公司、物业公司和汽车用品公司,代集团项目组识别哪些子公司为福龙汽车集团审计中的重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。针对识别出的重要组成部分和非重要组成部分,分别简要说明审计项目组执行工作的类型。

下列大类中哪些是冲动型消费商品?()

A、糖果、包装饮料、散装饮料、薯片小吃、报刊杂志、雪糕。

B、香烟、日用品、清洁用品、个人护理用品、汽车用品、润滑油、农资、酒类。

C、奶类、家庭食品、饼干糕点、面包、快餐、办公文具、药品计生用品、其它。

D、报刊杂志、雪糕、香烟、日用品、清洁用品、奶类、家庭食品、饼干糕点。

ABC会计师事务所首次承接审计甲股份有限公司(以下简称甲公司)2019年度财务报表,据了解甲公司的有关情况如下:注册资本为10亿元,自然人股东乙、丙和丁的持股比例分别为70%、20%和10%,乙出任董事长并参与经营管理。甲公司的主营业务为汽车经销及维修养护业务,其所经销的汽车包括进口品牌和国产品牌,汽车类型包括卡车、客车、轻型商用车及乘用车。甲公司目前已在国内20个省市设立了经销网点,并在北京、上海和广州成立了销售公司,分别负责华北、华东和华南地区的业务。甲公司于2019年12月31日拥有若干被投资企业,部分被投资企业情况摘录如下: (1)北京销售有限公司(以下简称北京公司)、上海销售有限公司(以下简称上海公司)和广州销售有限公司(以下简称广州公司)2019年度的营业收入分别占甲公司合并营业收入的40%、30%和20%。 (2)物业租赁有限公司(以下简称物业公司)在北京拥有3座办公楼,全部出租给第三方。该3座办公楼位于市中心,租售便利,租金和售价的市场价格容易取得,但近期房地产市场波动较大。根据甲公司的会计政策,物业公司采用公允价值模式对投资性房地产进行后续计址。 (3)汽车用品销售有限公司(以下简称汽车用品公司)主要从事汽车用品的销售。该公司2019年度的营业收入占甲公司合并营业收入的2%。根据ABC会计师事务所制定的甲公司2019年度财务报表审计计划,上海公司由ABC会计师事务所上海分所负责审计、广州公司由XYZ会计师事务所负责审计,甲公司本部及其他被投资企业均由ABC会计师事务所北京总部的集团项目组负责审计。 要求:假定不考虑其他条件,针对北京公司、上海公司、广州公司、物业公司和汽车用品公司,代集团项目组识别哪些子公司为甲公司集团审计中的重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。针对识别出的重要组成部分和非重要组成部分,分别简要说明审计项目组执行工作的类型。

A.王刚单身

B.赵虎是公共管理专业硕士

C.李亮爱好打乒乓球

D.王刚是北方人

E.王刚单身

F.王刚爱好打乒乓球

G.赵虎是公共管理专业硕士

H.李亮是北方人

I.衣着服饰、食品保健品

J.食品保健品、汽车用品

J.衣着服饰、缴费充值服务

某汽车修配厂为增值税小规模纳税人,2019年1月提供修理修配劳务,取得收入9.49万元,销售汽车用品取得收入2.87万元,本月购进修理用配件支付价税合计金额1.26万元,上述业务收入均为含税收入且能够分别核算,2019年1月该修配厂应缴纳增值税()万元。(2014年考题改编)

A、0

B、0.28

C、0.36

D、0.24

注册会计师接受委托审计福龙汽车股份有限公司(以下简称福龙汽车)2016年度财务报表,据了解福龙汽车公司的有关情况如下:注册资本为10亿元,自然人股东王声、刘司和赵力的持股比例分别为70%、20%和10%,王声出任董事长并参与经营管理。福龙汽车的主营业务为汽车经销及维修养护业务,其所经销的汽车包括进口品牌和国产品牌,汽车类型包括卡车、客车、轻型商用车及乘用车。福龙汽车目前已在国内20个省市设立了经销网点,并在北京、上海和广州成立了销售公司分别,负责华北、华东和华南地区的业务。福龙汽车于2016年12月31日拥有若干被投资企业,部分被投资企业情况摘录如下:(1)福龙汽车北京销售有限公司(以下简称北京公司)、福龙汽车上海销售有限公司(以下简称上海公司)和福龙汽车广州销售有限公司(以下简称广州公司)2016年度的营业收入分别占福龙汽车合并营业收入的40%、30%和20%。(2)福龙物业租赁有限公司(以下简称物业公司)在北京拥有3座办公楼,全部出租给第三方。该3座办公楼位于市中心,租售便利,租金和售价的市场价格容易取得。根据福龙汽车的会计政策,物业公司采用公允价值模式对投资性房地产进行后续计量。(3)福龙汽车用品销售有限公司(以下简称汽车用品公司)主要从事汽车用品的销售。该公司2016年度的营业收人占福龙汽车合并营业收入的2%。根据明星会计师事务所制定的福龙汽车2016年度财务报表审计计划,上海公司由明星会计师事务所上海分所负责审计、广州公司由旺华会计师事务所负责审计,福龙汽车本部及其他被投资企业均由明星会计师事务所北京总部的集团项目组负责审计。针对福龙汽车2016年度集团财务报表审计安排,简要说明集团项目组可以采取哪些方式参与重要组成部分注册会计师的工作。

注册会计师接受委托审计福龙汽车股份有限公司(以下简称福龙汽车)2014年度财务报表,据了解福龙汽车公司的有关情况如下:注册资本为10亿元,自然人股东王声、刘司和赵力的持股比例分别为70%、20%和10%,王声出任董事长并参与经营管理。福龙汽车的主营业务为汽车经销及维修养护业务,其所经销的汽车包括进口品牌和国产品牌,汽车类型包括卡车、客车、轻型商用车及乘用车。福龙汽车目前已在国内20个省市设立了经销网点,并在北京、上海和广州成立了销售公司分别负责华北、华东和华南地区的业务。福龙汽车于2014年12月31日拥有若干被投资企业,部分被投资企业情况摘录如下:(1)福龙汽车北京销售有限公司(以下简称北京公司)、福龙汽车上海销售有限公司(以下简称上海公司)和福龙汽车广州销售有限公司(以下简称广州公司)2014年度的营业收入分别占福龙汽车合并营业收入的40%、30%和20%。(2)福龙物业租赁有限公司(以下简称物业公司)在北京拥有3座办公楼,全部出租给第三方。该3座办公楼位于市中心,租售便利,租金和售价的市场价格容易取得。根据福龙汽车的会计政策,物业公司采用公允价值模式对投资性房地产进行后续计量。(3)福龙汽车用品销售有限公司(以下简称汽车用品公司)主要从事汽车用品的销售。该公司2014年度的营业收入占福龙汽车合并营业收入的2%。(4)福龙汽车贸易有限公司(以下简称贸易公司)是福龙汽车于2014年12月与昌德公司(非关联方)共同投资设立的,注册资本和实收资本均为1000万元,其中福龙汽车出资550万元,持股55%;昌德公司出资450万元,持股45%。根据投资协议和贸易公司的章程,投资双方分别委派1名董事参与贸易公司的经营,贸易公司所有重大财务和经营决策须经全体董事一致同意方可通过。截至2014年12月31日,贸易公司除发生10万元开办费外,未发生其他交易。根据明星会计师事务所制定的福龙汽车2014年度财务报表审计计划,上海公司由明星会计师事务所上海分所负责审计、广州公司由旺华会计师事务所负责审计,福龙汽车本部及其他被投资企业均由明星会计师事务所北京总部的集团项目组负责审计。要求:(1)假定不考虑其他条件,针对北京公司、上海公司、广州公司、物业公司和汽车用品公司,代集团项目组识别哪些子公司为福龙汽车集团审计中的重要组成部分,哪些子公司为非重要组成部分,并简要说明理由。针对识别出的重要组成部分和非重要组成部分,分别简要说明审计项目组执行工作的类型。(2)针对福龙汽车2014年度集团财务报表审计安排,简要说明集团项目组可以采取哪些方式参与重要组成部分注册会计师的工作。

福龙汽车于2013年12月31日拥有若干被投资企业,部分被投资企业情况摘录如下:

[002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-016-002.jpg]

甲房地产开发公司(以下简称甲公司)拥有一宗面积为30亩的地块,规划性质为商业,容积率为3,建筑密度为40%。该地块周边有近20家汽车4S店、10家医药公司办事处。甲公司委托乙房地产经纪公司(以下简称乙公司)进行项目定位、市场推广和代理销售。经调查研究,乙公司认为甲公司地块拟开发的项目应该包含汽车用品市场、商务酒店和公寓式写字楼,乙公司按规划要求和拟开发方案测算出土地开发总投资为2亿元,建筑投资为8000元/m2。若甲公司要求的利润为4800万元,则乙公司采用变动成本定价法为该项目确定的平均售价为()元/m2。