搜题

题目

已知:某企业生产A产品,有关资料如下:

(1)生产A产品,耗用甲、乙两种材料。其中甲材料标准价格为每千克20元,乙材料标准价格为每千克32元。单位产品耗用甲材料标准为每件5千克,乙材料为每件9千克。

(2)甲产品单位标准工时为13小时,直接人工标准工资率为7.5元。

(3)固定性制造费用预算数为61000元;变动性制造费用预算数为38000元。标准总工时数为10000小时。

要求:制定A产品的标准成本。

相关标签: 预算数 变动性

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

决算草案应当与预算相对应,按预算数、调整预算数、决算数分别列出。一般公共预算支出应当按其功能分类编列到款,按其经济性质分类编列到项。()

此题为判断题(对,错)。

已实行国有资本经营预算的地区,可按照国有资本经营预算数填列应收股利,同时将国有资本经营预算数与上述公式计算得到的应收股利数的差额转入长期投资。()

A.正确

B.错误

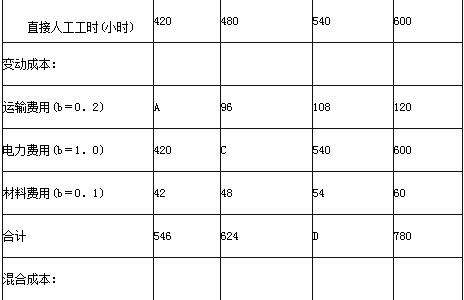

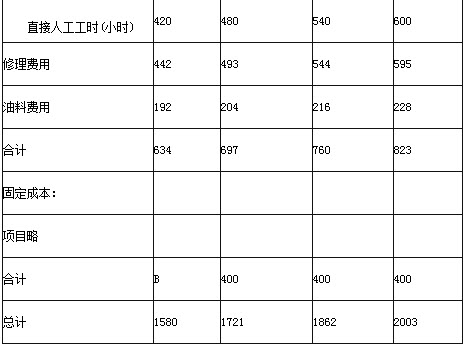

甲公司编制的2020年8月份的制造费用预算如下:

要求:(1)计算表中用字母表示的项目。(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③修理费用和油料费用预算数;④制造费用预算数。

要求:(1)计算表中用字母表示的项目。(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③修理费用和油料费用预算数;④制造费用预算数。

固定性制造费用效率差异=固定性制造费用实际数-固定性制造费用预算数()

A、对

B、错

计算题:某企业编制的2012年8月份的制造费用预算如下(金额单位:元) 续表

续表 要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。