搜题

题目

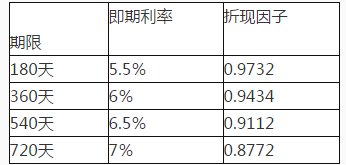

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表所示。[up/201703/a07c35a589f54fd18411b1ddbad9ff54.png]作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A.增加其久期

B.减少其久期

C.互换不影响久期

D.不确定

相关标签: 支付方 金融机构

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为二年,每半年互换一次。假设名义本金为1亿美元,Libor当前期限结构如下表期限即期利率折现因子180天5.5%0.9732360天6%0.9434540天6.5%0.9112720天7%0.8772作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A.增加其久期B.减少其久期C.互换不影响久期D.不确定

A.增加其久期B.减少其久期C.互换不影响久期D.不确定

如果运费支付方没有支付运费,承运人在交货之前只能对不同航程、不同运输合同的货物实行留置权。()

A.正确

B.错误

根据下面资料,回答问题:某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题]表2—4利率期限结构表 作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

作为互换中固定利率的支付方,互换对投资组合久期的影响为()。

A、增加其久期

B、减少其久期

C、互换不影响久期

D、不确定