搜题

题目

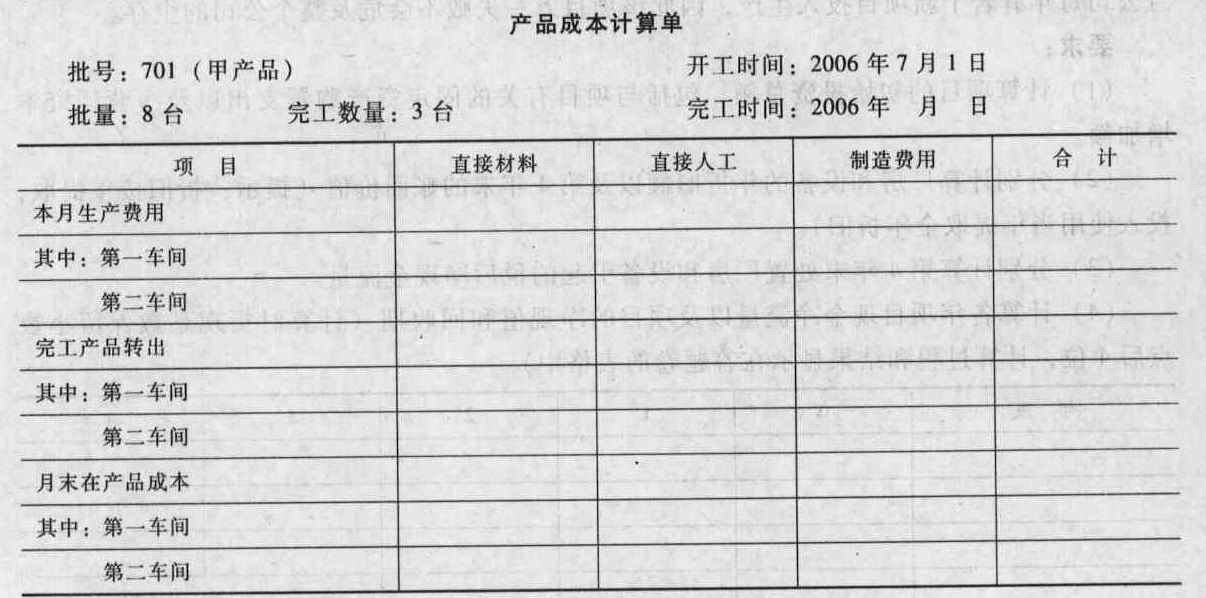

K公司是一家机械制造企业,生产多种规格的厨房设备,按照客户订单要求分批组织生产。各种产品均需经过两个步骤加工,第一车间为机械加工车间,第二车间为装配车间。本月生产的601号和701号订单的有关资料如下:

(1)批号601生产甲产品;6月底第一车间在产品10台(6月份投产);7月20日全部完工入库;月末两车间均无601号甲产品在产品。

(2)批号701生产乙产品;6月底无在产品,7月份投产8台,7月底3台完工入库,剩余5台为第一车间在产品(平均完工程度40%)。生产601号和701号的直接材料均在各车间开始生产时一次投入,直接人工费用和制造费用在加工过程中陆续发生。K公司采用分批法计算产品成本,各车间的直接人工费用和制造费用按实际加工工时在各批产品之间进行分配,各批产品的生产费用采用约当产量法在完工产品(或半成品)和在产品之间进行分配。7月份有关成本核算的资料如下:

(1)直接材料费用[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-007-003.jpg]

(2)实际加工工时

各车间除加工601号、701号订单外,还加工其他批别产品。7月份实际加工工时资料如下表所示:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-007-004.jpg]

(3)直接人工费用

第一车间发生直接人工费用100000元,第二车间发生直接人工费用72000元。

(4)制造费用

第一车间发生制造费用80000元,第二车间发生制造费用56000元。

(5)601号订单月初在产品成本(单位:元):[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-007-005.jpg]计算填列701号订单的产品成本计算单(写出计算过程,计算结果填人答题卷中的表格内)

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

A、B企业于2012年5月1日签订买卖合同,合同标的为200万元。根据合同规定,B企业于5月10日提交全部货物,A企业验收合格后,于5月20日提交B企业一张出票后1个月付款的银行承兑汇票,汇票金额为200万,出票日期5月20日,承兑人、付款人为甲银行。6月10日,B企业在与C企业的买卖合同中将该汇票背书转让给C企业,B企业在背书时在汇票上记载了“不得转让”字样,C企业已支付对价。6月22日,C企业在与D企业的买卖合同中将该汇票背书转让给D企业,D企业已经支付对价。D企业要求C企业提供票据保证,在C企业的请求下,乙企业作为C企业的保证人在汇票上记载“保证”字样并签章,但未记载保证日期。6月28日,持票人D企业向甲银行出票提示付款,但甲银行拒绝付款。D企业于同日取得拒绝证明后,7月5日,D企业向B企业、C企业、乙企业同时发出追索通知,要求支付汇票金额、相关利息和费用共计202万元。B企业以自己在背书时曾记载“不得转让”为由表示拒绝;乙企业以D企业尚未向C企业进行追索,且追索金额超过汇票金额为由表示拒绝;C企业以D企业为未在取得拒绝证明的3日内发出追索通知已丧失对C企业的追索权为由表示拒绝。保证人乙企业拒绝持票人D企业的理由是否成立?说明理由。

某大型超市为增值税一般纳税人,非其独立核算的蔬菜专柜从事蔬菜批发零售业务,仅考虑增值税、企业所得税,有两种方案可供选择:

方案一,超市采用自购自销的方式,直接下乡收购农户生产的蔬菜支付700万元,上门收购支付运输费用20万元,取得销售收入820万元,不考虑企业所得税其他事项。

方案二,超市应用“公司+农户”形式运作,与农户签订合同:由农户提供场地,负责种植,超市定额支付农户500万元;超市提供购种、饲料和技术指导,相关种子、饲料等成本为200万元;蔬菜生产之后,由超市将蔬菜运回,支付运输费用20万元。超市对外销售,取得收入820万元。分析上述哪个方案对超市和百姓更有利。

方案一,超市采用自购自销的方式,直接下乡收购农户生产的蔬菜支付700万元,上门收购支付运输费用20万元,取得销售收入820万元,不考虑企业所得税其他事项。

方案二,超市应用“公司+农户”形式运作,与农户签订合同:由农户提供场地,负责种植,超市定额支付农户500万元;超市提供购种、饲料和技术指导,相关种子、饲料等成本为200万元;蔬菜生产之后,由超市将蔬菜运回,支付运输费用20万元。超市对外销售,取得收入820万元。分析上述哪个方案对超市和百姓更有利。

资料一:甲公司为一个大型国有企业,主营业务为原油贸易,公司资金雄厚,在银行的信用等级较高,银行给该公司提供的贷款额度较多;甲公司拥有一流的营销和管理团队;甲公司拥有国内最强的石油仓储能力;甲公司缺乏石油开采和炼化方面的技术专家;原油贸易环节的利润率逐年下降;由于国家政策的调整,甲公司在原油贸易上的垄断地位正在被削弱,原来的很多客户现在都纷纷开始自己从国外进口石油;更多的民营企业开始从事石油贸易;目前中国的石油消费需求逐年大幅度上升;国家为了储备更多的战略性能源,给予了包括甲公司在内的国有石油公司很多政策上的优惠,以使这些公司能够更好地参与国际竞争,为国家获取更多的石油储备。

资料二:经过分析后,甲公司成立了一个从事石油勘探开采的子公司,开始进军石油勘探和开采领域;公司在中东和南美地区收购并控制了一些石油开采公司。根据资料二,说明甲公司采用了哪种战略,并指出具体的战略发展方法是什么?

资料二:经过分析后,甲公司成立了一个从事石油勘探开采的子公司,开始进军石油勘探和开采领域;公司在中东和南美地区收购并控制了一些石油开采公司。根据资料二,说明甲公司采用了哪种战略,并指出具体的战略发展方法是什么?

甲公司是一家制药企业。2008年,甲公司在现有产品P-I的基础上成功研制出第二代产品P-Ⅱ。如果第二代产品投产,需要新购置成本为10000000元的设备一台,税法规定该设备使用期为5年,采用直线法计提折旧,预计残值率为5%。第5年年末,该设备预计市场价值为1000000元(假定第5年年末P-Ⅱ停产)。财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外,新设备投产初期需要投入净营运资金3000000元。净营运资金于第5年年末全额收回。新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流人在每年年末取得。计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

某企业于2011年成立,领取了营业执照、房产产权证、土地使用证、商标注册证以及税务登记证各一件,资金账簿记载其注册资金为1350万元,并设有8本其他账簿。当年发生如下经济业务:(1)订立借款合同一份,所载金额为40万元,另订立财产抵押合同一份,拟将一辆小汽车作为上述借款的抵押物,小汽车评估价50万元。(2)向某汽车运输公司租入2辆载重汽车,租期为5个月,租金合计为7.2万元。同时签订了运输合同,约定运输费用为5万元,其中包含装卸费用8000元。(3)与乙公司签订委托加工合同,由本单位提供7万元的原材料,并支付加工费1.5万元。(4)以融资租赁的方式租入一套机器设备,租赁期为15个月,每月租赁费用为5万元,租赁期满该企业取得该套机器设备。要求:按下列顺序回答问题。(每问均为共计金额)(1)计算领受权利许可证照和账簿应缴纳的印花税;(2)计算借款以及抵押事项应该缴纳的印花税;(3)计算财产租赁合同和货物运输合同应缴纳的印花税;(4)计算加工承揽合同应缴纳的印花税;(5)计算融资租赁合同应缴纳的印花税。