搜题

题目

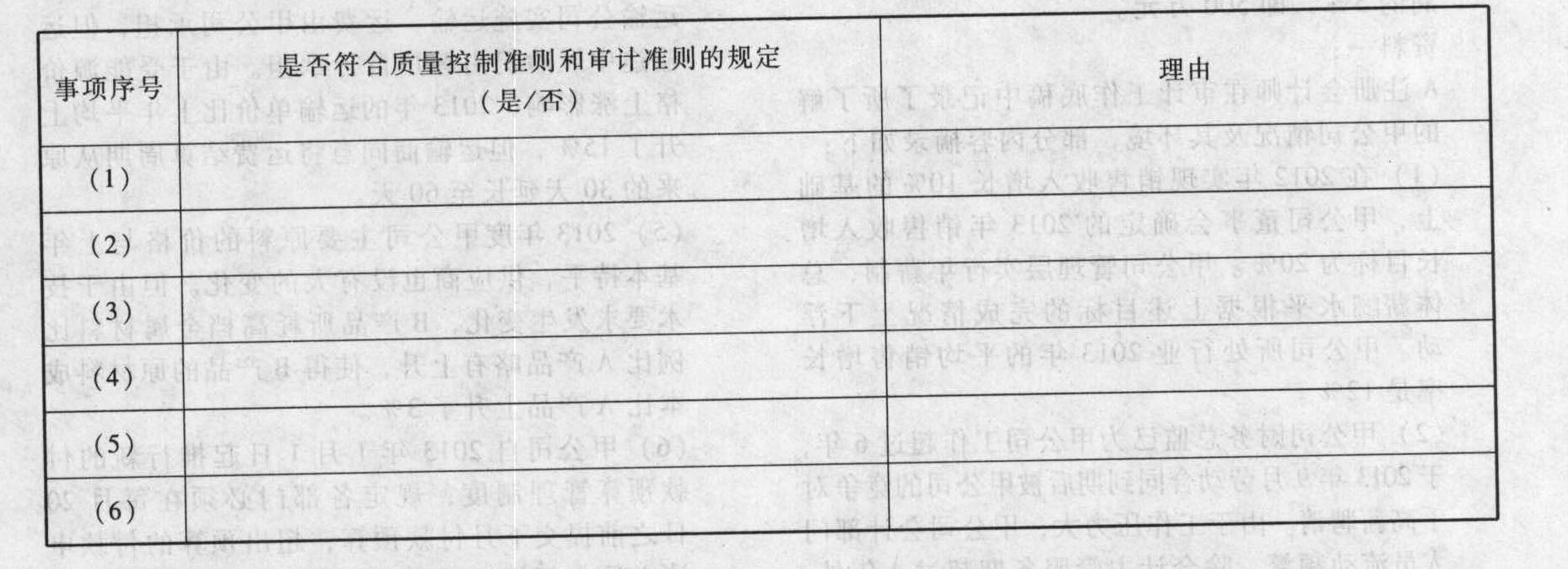

ABC会计师事务所正在制定2013年业务质量控制制度,经过领导层集体研究,确立了下列重大质量控制制度:

(1)为了培育以质量为导向的内部文化,会计师事务所需要建立与业务规模相匹配的质量控制部门,由项目合伙人负责执行质量控制制度的运作并对质量控制制度承担最终责任。

(2)无论审计项目组内部的分歧是否得到解决,审计项目组应当按照审计业务约定的时间要求按时出具审计报告。

(3)会计师事务所拟定对上市公司财务报表审计的关键审计合伙人五年一轮换,如果关键审计合伙人愿意,可以延迟一年。

(4)审计项目合伙人负责挑选不参与审计项目组业务的注册会计师担任项目质量控制复核人员。

(5)对上市公司财务报表审计工作底稿应当在审计报告日后60天之内归档,小企业财务报表审计工作底稿的归档期限除外。

(6)会计师事务所应当每年至少一次将质量控制制度的监控结果,包括对已实施监控的描述、实施监控程序得出的结论以及发现的某项具体业务的缺陷等传达给项目合伙人及会计师事务所内部和外部其他适当的人员。针对上述第(1)至(6)项,逐项指出ABC会计师事务所业务质量控制制度是否符合质量控制准则和审计准则的规定,并简要说明理由。请填下表:

相关标签: 会计师 合伙人

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

W、P会计师事务所都接受了甲公司2015年度财务报表的审计业务,但都因某些原因终止审计业务,甲公司2015年度财务报表审计业务最终由X会计师事务所审计完成。S会计师事务所接受了甲公司2016年度财务报表审计业务,但因与治理层没有达成良好的双向沟通解除了业务约定,最终甲公司2016年度财务报表由Y会计师事务所审计完成,据此,以下说法中正确的有()。

A.X会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

B.W会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

C.P会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

D.S会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

A.X会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

B.W会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

C.P会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

D.S会计师事务所注册会计师是Y会计师事务所注册会计师的前任注册会计师

乙注册会计师准备代表EFG会计师事务所承接A公司20×8年度财务报表审计业务,甲注册会计师代表XYZ会计师事务所审计了A公司20×7年度财务报表。乙注册会计师在接受委托前向甲注册会计师进行沟通,下列属于双方应沟通的内容有()。

A.乙注册会计师向甲注册会计师询问是否发现A公司管理层存在诚信方面的问题

B.乙注册会计师向甲注册会计师询问A公司是否过分考虑将会计师事务所的审计收费维持在尽可能低的水平

C.乙注册会计师向甲注册会计师询问审计范围是否受到不当限制

D.乙注册会计师要求查阅甲注册会计师的相关工作底稿