搜题

题目

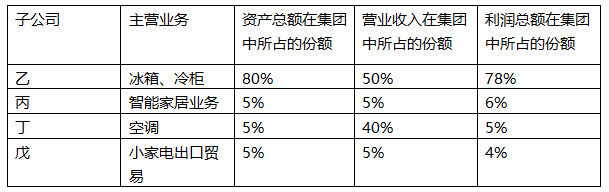

上市公司甲集团公司是ABC会计师事务所的常年审计客户,主要从事家电产品的研发、生产和销售,产品线覆盖冰箱、冷柜、洗衣机、空调、热水器、厨房电器、小家电、智能家居业务等。A注册会计师是甲集团公司20×8年度财务报表的审计项目合伙人,确定集团财务报表整体的重要性为200万元。资料一:A注册会计师制定的甲集团公司总体审计策略,部分内容摘录如下:(1)A注册会计师拟与甲集团公司治理层沟通计划的审计范围和时间安排,包括实际执行的重要性的具体金额。(2)A注册会计师在确定甲集团公司财务报表整体的重要性水平时,考虑到甲集团公司近年来经营状况大幅波动,盈利和亏损交替发生,A注册会计师将20×8的利润总额作为确定财务报表整体重要性的基准。(3)考虑到甲集团公司产品多元化、成本计算复杂等情况,存货的错报风险较高,A注册会计师拟分配更多的人员和精力到审计存货项目中。资料二:甲集团公司各子公司的相关资料摘录如下:

资料三:A注册会计师在审计工作底稿中记录了具体审计计划,部分内容摘录如下:(1)乙公司负责冰箱/冷柜的生产,A注册会计师认为乙公司存在财务重大性,拟仅对该组成部分实施特定的审计程序。(2)丙公司从事的智能家居业务,目前业务规模较小,财务状况较为稳定。A注册会计师将丙公司确定为非重要组成部分,拟对丙组成部分财务信息在集团层面实施分析程序。(3)丁公司为拓展市场,向其主要客户提供特殊退货安排。A注册会计师将丁公司评估为存在特别风险的重要组成部分,审计项目组拟运用甲集团公司的重要性对丁公司财务信息实施审计。(4)戊公司主要负责甲集团公司小家电出口贸易,A注册会计师认为戊公司可能存在导致集团财务报表发生重大错报的特别风险,拟使用戊组成部分重要性对戊公司财务信息实施审阅。资料四A注册会计师在审计工作底稿中记录了重大事项的处理情况,部分内容摘录如下:(1)集团项目组识别出甲集团公司采购部门员工与其供应商串通收取采购货款回扣,累积金额未超过20万元,A注册会计师未将此事项与甲集团公司治理层沟通。(2)集团项目组了解到甲集团内部审计人员测试了20×8年度集团层面控制的运行有效性,A注册会计师了解和评价了内部审计客观性,拟直接利用内部审计工作结果。(3)集团项目组了解到甲集团重要组成部分戍公司的持续经营能力存在重大不确定性,戍公司组成部分注册会计师对戍公司20×8年财务信息发表了无保留意见,并在审计报告中增加以“与持续经营相关的重大不确定性”为标题的单独部分。A注册会计师拟对甲集团财务报表出具的审计报告中,提及组成部分注册会计师对戍公司出具的审计报告类型、日期和组成部分注册会计师名称。 (4)集团项目组了解到甲集团公司可能在财务方面存在导致对持续经营能力产生重大疑虑事项,甲集团公司采取了恰当应对措施,持续经营假设适当,但存在重大不确定性,甲集团财务报表未披露该事项,A注册会计师与治理层沟通后,仅在审计报告中的关键审计事项部分予以披露。针对资料三第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

相关标签: 会计师

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

下列有关前后任注册会计师沟通的说法中,错误的有()。

A.如果发现前任注册会计师已审计财务报表可能存在重大错报,后任注册会计师应当直接告知前任注册会计师

B.如果发现前任注册会计师已审计财务报表可能存在重大错报,且前任注册会计师拒绝参加三方会谈,后任注册会计师应当考虑向法律顾问咨询

C.当会计师事务所通过投标方式承接审计业务时,前任注册会计师应当对所有参与投标的会计师事务所的询问进行答复

D.接受委托后,前任注册会计师所在的会计师事务所可自主决定是否允许后任注册会计师摘录部分审计工作底稿

乙注册会计师准备代表EFG会计师事务所承接A公司20×8年度财务报表审计业务,甲注册会计师代表XYZ会计师事务所审计了A公司20×7年度财务报表。乙注册会计师在接受委托前向甲注册会计师进行沟通,下列属于双方应沟通的内容有()。

A.乙注册会计师向甲注册会计师询问是否发现A公司管理层存在诚信方面的问题

B.乙注册会计师向甲注册会计师询问A公司是否过分考虑将会计师事务所的审计收费维持在尽可能低的水平

C.乙注册会计师向甲注册会计师询问审计范围是否受到不当限制

D.乙注册会计师要求查阅甲注册会计师的相关工作底稿