资料:

(1)某服装企业生产分为三个步骤进行,目前按逐步结转分步法计算产品成本。第一生产步骤是备料(备料车间,包括各种布匹的整理、选配);第二生产步骤为缝纫(缝纫车间,包括裁剪、机器缝纫、手工锁扣眼、手工钉扣、检验等,其中机器缝纫分为:缝前后片、上领、上袖等项作业);第三生产步骤为包装(包装车间,包括熨烫、配号、包装等)。该服装企业目前只在缝纫车间试行作业成本法,该车间只生产夹克和西服两种产品。

(2)缝纫车间采用作业成本法计算产品成本。公司管理会计师划分了下列作业及成本动因:[9787301255858-image/9787301255858-016-018.jpg]

(3)根据材料分配表,2015年1月西服发生的直接材料成本为2072000元,夹克发生直接材料成本为1008000元;由于该缝纫车间实行的是计时工资,人工成本属于间接成本,并已将人工成本全部分配到各有关作业中,所以没有直接人工成本发生。

(4)根据工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等将当期发生的费用登记到“作业成本”账户及其所属明细账户,如下表所示:[9787301255858-image/9787301255858-016-019.jpg]

(5)西服和夹克两种产品的实际耗用作业量如下:[9787301255858-image/9787301255858-016-020.jpg]

(6)缝纫车间按约当产量法计算分配完工产品与在产品成本。2015年1月份西服完工入库2400件,期末在产品600件;夹克完工入库1400件,期末在产400件,平均完工程度为50%;直接材料在生产开始时一次投入。

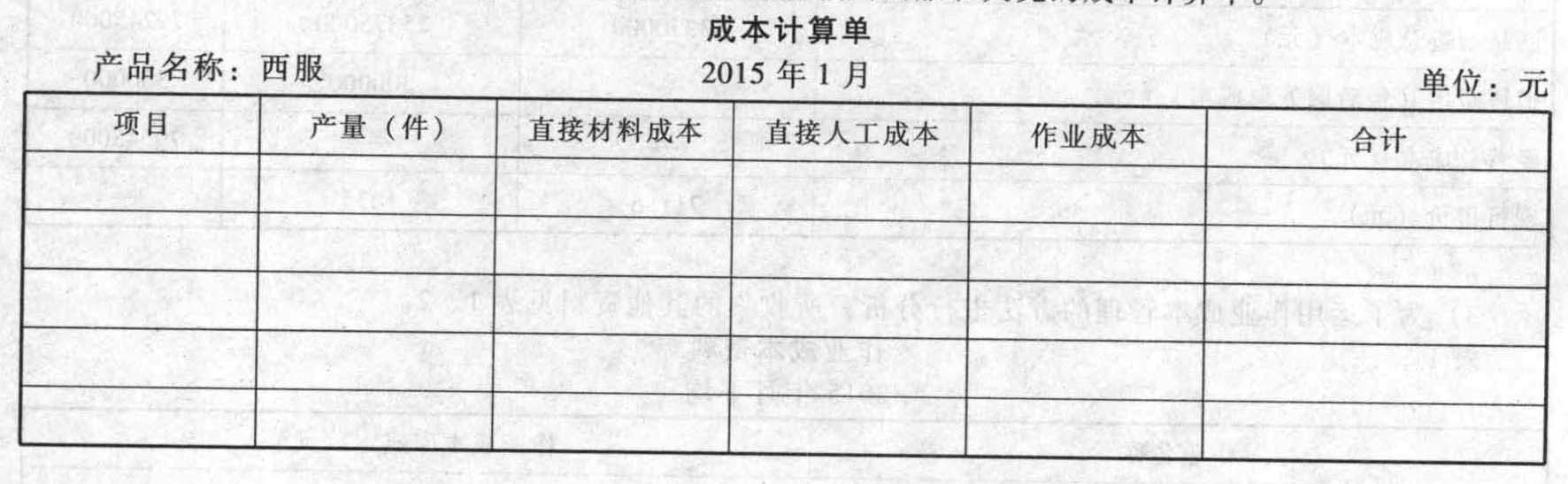

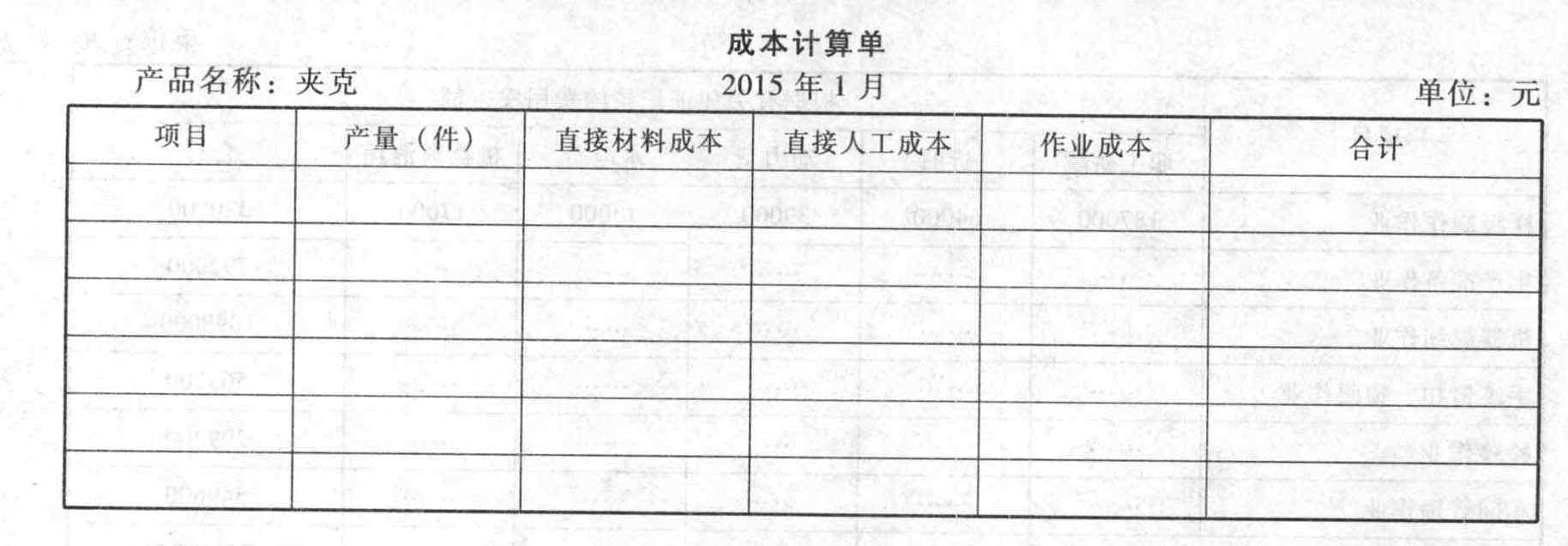

(7)2015年1月份有关成本计算账户的期初余额如下表:[9787301255858-image/9787301255858-016-021.jpg]按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

现有

A、B两种债券,面值均为1000元,期限均为5年。A债券为分期付息到期一次还本,每个季度付息一次,票面有效年利率为8%;B债券为单利计息,单利折现,到期一次还本付息,票面利率为6%。

已知A股票过去5年的报酬率分别为4%、-2%、5%、6%和-3%,B股票未来可能的报酬率及概率为:10%的概率为0.3,20%概率为0.3,-8%的概率为0.4。A、B股票期望期报酬率的相关系数为0.8。

(计算结果保留小数点后两位,方差和标准差用百分数表示,小数保留到万分位)

计算A、B股票收益率的期望值和标准差;(1)境内采购原材料,取得增值税专用发票注明税额730万元;从小规模纳税人购进零配件,取得税务机关代开的增值税专用发票,注明价款800万元,增值税24万元;支付水电费取得增值税专用发票,注明增值税共计120万元,其中职工浴室使用5%;

(2)进口一批生产轿车用的发动机,支付货价800万元(折合人民币),支付运抵我国境内输入地点起卸前的运输费用和保险费共计80万元,另支付卖方佣金20万元;

(3)采用分期收款方式销售200辆中轻型商用客车,不含税销售额共计3600万元,合同规定本月收回50%货款,其余款项下月收回;由于购货方资金紧张,实际收到货款1500万元;销售800辆A牌小轿车,开具增值税专用发票,注明价款12000万元,支付不含税运费150万元,取得运输企业开具的增值税专用发票;

(4)将4辆自产A牌轿车奖励给做出突出贡献的科研人员;将2辆自产中轻型商用客车赠送某关系单位;将1辆自产A牌轿车移送给本企业集体福利部门使用;

(5)提供汽车修理服务,开具的普通发票上注明金额46.8万元;对外提供汽车租赁业务,开具的普通发票上注明的租金收入14万元。

已知:发动机关税税率20%,有关涉税凭证合法且已通过税务机关认证。计算该企业业务(5)确认的增值税销项税额;

D公司拟发行每年末支付一次利息,到期还本的可转换债券,有关资料如下表所示:

单位:元

[artificial/abcfa9b1e4e-3f00-45e1-beb7-45b2cb9a43fa.png]

公司的所得税税率为25%。

已知:(P/A,8%,5)=3.9927,(P/F,8%,5)=0.6806,(F/P,5%,5)=1.2763,

(P/A,7%,5)=4.1002,(P/F,7%,5)=0.7130,(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473,(P/A,8%,2)=1.7833,(P/F,8%,2)=0.8573,(F/P,5%,8)=1.4775,(P/A,9%,8)=5.5348,(P/F,9%,8)=0.5019,(P/A,10%,8)=5.3349,(P/F,10%,8)=0.4665

假设可转换债券的持有人在5年后转换,并且取得转换价值,计算发行可转换债券的税前资本成本,判断方案是否可行并解释原因。A公司是一家处于成长阶段的上市公司,无优先股,正在对上年的业绩进行计量和评价,有关资料如下:

(1)权益净利率为19%,税后利息率为6%(时点指标按照平均数计算);

(2)平均总资产为15000万元,平均金融资产为2000万元,平均经营负债为500万元,平均股东权益为7500万元;

(3)董事会对A公司要求的权益净利率为15%,要求的税前净负债成本为10%;

(4)目前资本市场上等风险投资的股权成本为12%,税前净负债成本为10%;

(5)适用的企业所得税税率为25%。

计算A公司的经济增加值(假设不存在调整事项);