搜题

题目

为整合资产,甲公司2×14年9月经董事会决议处置部分生产线。2×14年12月31日,甲公司与乙公司签订某生产线出售合同。合同约定:该项交易自合同签订之日起10个月内完成,原则上不可撤销,但因外部审批及其他不可抗力因素影响的除外。如果取消合同,主动提出取消的一方应向对方赔偿损失360万元。生产线出售价格为2600万元,甲公司负责生产线的拆除并运送至乙公司指定地点,经乙公司验收后付款。甲公司该生产线2×14年年末账面价值为3200万元,预计拆除.运送等费用为120万元。2×15年3月,在合同实际执行过程中,因乙公司所在地方政府出台新的产业政策,乙公司购入资产属于新政策禁止行业,乙公司提出取消合同并支付了赔偿款。不考虑其他因素,下列关于甲公司对于上述事项的会计处理中,正确的有()。- A自2×15年1月起对拟处置生产线停止计提折旧

- B2×14年资产负债表中该生产线列报为3200万元

- C2×15年将因取消合同而取得的乙公司赔偿款确认为营业外收入

- D自2×15年3月知晓合同将予取消时起,对生产线恢复计提折旧

相关标签: 生产线 赔偿款

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

预制构件生产线,按生产内容(构件类型)可分为多种生产线,下列说法正确的有()。

A、外墙板生产线

B、内墙板生产线

C、门、窗、装饰板生产线

D、预应力叠合板生产线

全稳生产线是指()

A、一道工序达到控制状态的生产线

B、某几道工序达到控制状态的生产线

C、有十道以上的工序达到控制状态的生产线

D、道道工序都达到控制状态的生产线

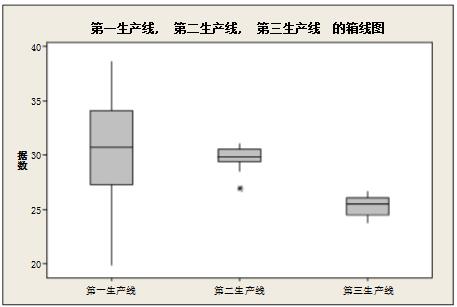

某企业有三条生产线都生产同一种产品,该产品的重量是关键特性,为判断3条生产线是否存在差异,各抽取了30个产品称重,做成下图,则以下结论不正确的是()

A、第一生产线与第三生产线的重量均值有显著差异

B、第二生产线与第三生产线的重量均值有显著差异

C、第二生产线与第一生产线的散布有显著差异

D、第二生产线与第三生产线的散布没有显著差异