搜题

题目

近日,某地出现了严重的雾霾,一些家长担心孩子的健康,提议在学校安装空气净化器,但有专家认为,学校可能不太适合安装空气净化器。

以下哪项如果为真,最能加强上述专家的观点?

A.空气净化器的噪音可能对孩子学习产生影响

B.空气净化器的安装并不能完全替代室内通风

C.适合的空气净化器功率大,会使电网超负荷

D.市面上空气净化器鱼龙混杂,质量参差不齐

相关标签: 净化器

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

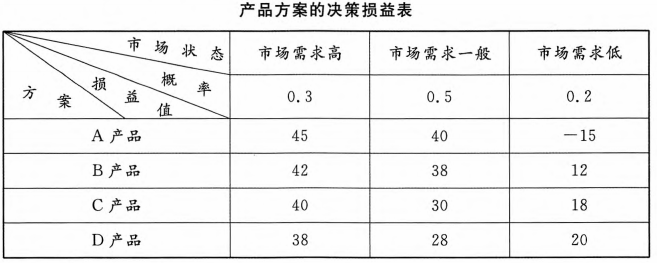

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

?根据以上资料,回答下列问题:

该企业此次新产品经营决策属于()。A.确定型决策

B.不确定型决策

C.风险型决策

D.无风险型决策

(案例分析)某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率。为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中。因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择;每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)见下表。该企业此次新产品经营决策属于()。

- A确定型决策

- B不确定型决策

- C风险型决策

- D无风险型决策

甲公司将自产的空气净化器作为福利发放给财务部的30名职工,每人1台,每台不含增值税的市场售价为15000元,生产成本为10000元。适用的增值税税率为13%,甲公司下列会计处理正确的有( )。

A.确认空气净化器作为福利时:借:财务费用 358500 贷:应付职工薪酬——非货币性福利 358500B.发放空气净化器时:借:应付职工薪酬——非货币性福利 358500 贷:库存商品 300000 应交税费——应交增值税(销项税额) 58500C.发放空气净化器时:借:应付职工薪酬——非货币性福利 508500 贷:主营业务收入 450000 应交税费——应交增值税(销项税额) 58500借:主营业务成本 300000 贷:库存商品 300000D.确认空气净化器作为福利时:借:管理费用 508500 贷:应付职工薪酬——非货币性福利 508500

A.确认空气净化器作为福利时:借:财务费用 358500 贷:应付职工薪酬——非货币性福利 358500B.发放空气净化器时:借:应付职工薪酬——非货币性福利 358500 贷:库存商品 300000 应交税费——应交增值税(销项税额) 58500C.发放空气净化器时:借:应付职工薪酬——非货币性福利 508500 贷:主营业务收入 450000 应交税费——应交增值税(销项税额) 58500借:主营业务成本 300000 贷:库存商品 300000D.确认空气净化器作为福利时:借:管理费用 508500 贷:应付职工薪酬——非货币性福利 508500

随着空气净化器的持续热销,其价格也水涨船高,有的涨幅高达到10%。销售火爆也引发了各路厂家纷纷涉足空气净化器生产。该现象出现的传导路径是

A.价值增大→价格上涨→生产扩大 B.需求增大→价格上涨→需求增加

C.盲目跟风→价格上涨→生产扩大 D.供不应求→价格上涨→供给增加

甲公司将自产的空气净化器作为福利发放给财务部的30名职工,每人1台,每台不含增值税的市场售价为15000元,生产成本为10000元。适用的增值税税率为16%,甲公司下列会计处理正确的有( )。

A.确认空气净化器产品作为福利时:

借:财务费用 372000

贷:应付职工薪酬——非货币性福利 372000

B.发放空气净化器产品时:

借:应付职工薪酬——非货币性福利 372000

贷:库存商品 300000

应交税费——应交增值税(销项税额) 72000

C.发放空气净化器产品时:

借:应付职工薪酬——非货币性福利 522000

贷:主营业务收入 450000

应交税费——应交增值税(销项税额) 72000

借:主营业务成本 300000

贷:库存商品 300000

D.确认空气净化器产品作为福利时:

借:管理费用 522000

贷:应付职工薪酬——非货币性福利 522000

A.确认空气净化器产品作为福利时:

借:财务费用 372000

贷:应付职工薪酬——非货币性福利 372000

B.发放空气净化器产品时:

借:应付职工薪酬——非货币性福利 372000

贷:库存商品 300000

应交税费——应交增值税(销项税额) 72000

C.发放空气净化器产品时:

借:应付职工薪酬——非货币性福利 522000

贷:主营业务收入 450000

应交税费——应交增值税(销项税额) 72000

借:主营业务成本 300000

贷:库存商品 300000

D.确认空气净化器产品作为福利时:

借:管理费用 522000

贷:应付职工薪酬——非货币性福利 522000