搜题

题目

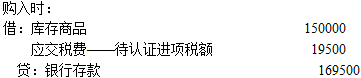

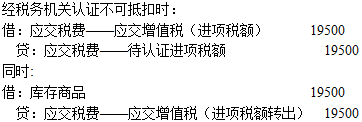

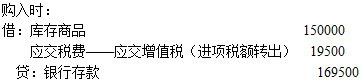

2019年6月28日,甲公司外购空调扇300台作为福利发放给直接从事生产的职工,取得的增值税专用发票上注明的价款为150000元、增值税税额为19500元,以银行存款支付了购买空调扇的价款和增值税进项税额,增值税专用发票尚未经税务机关认证,下列处理中正确的有( )。

A、

B、

C、

D、

相关标签: 增值税 空调扇

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

甲公司为增值税一般纳税人,2019年8月份甲公司当月增值税销项税额合计为360000元,增值税进项税额转出合计为20000元,增值税进项税额为198000元,已交税金为120000元,下列账务处理正确的是()。

- A借:应交税费——应交增值税(转出未交增值税)62000 贷:应交税费—未交增值税62000

- B借:应交税费—应交增值税(转出未交增值税)120000 贷:应交税费未交增值税120000

- C借:应交税费—未交增值税62000 贷:应交税费—应交增值税(转出多交增值税)62000

- D借:应交税费—未交增值税120000 贷:应交税费—应交增值税(转出多交增值税)120000

下列有关增值税的月末结转的说法正确的有( )。

A月份终了,企业应将当月发生的应交未交增值税税额,借记“应交税费——应交增值税(转

出未交增值税)”科目,贷记“应交税费——未交增值税”科目

B月份终了,企业应将当月多交的增值税税额,借记“应交税费——应交增值税(未交增值税)”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目

C未交增值税在以后月份上交时,借记“应交税费——应交增值税(已交税金)”科目,贷记“银行存款”科目

D月份终了,企业应将当月多交的增值税税额,借记“应交税费——未交增值税”科目,贷记“应交税费——应交增值税(转出多交增值税)”科目

某企业为增值税一般纳税人,12月购进货物,均取得增值税专用发票,发生可抵扣的进项税额100000元;销售货物发生增值税销项税额150000元,月末盘点时发现因管理不善丢失货物一批,发生进项税额转出20000元。则12月末企业应作的会计处理是( )。

A.借:应交税费——未交增值税 70000 贷:应交税费——应交增值税(转出未交增值税) 70000B.借:应交税费——未交增值税 90000 贷:应交税费——应交增值税(转出未交增值税) 90000C.借:应交税费——应交增值税(转出未交增值税) 70000 贷:应交税费——未交增值税 70000D.借:应交税费——应交增值税(转出未交增值税) 90000 贷:银行存款 90000

A.借:应交税费——未交增值税 70000 贷:应交税费——应交增值税(转出未交增值税) 70000B.借:应交税费——未交增值税 90000 贷:应交税费——应交增值税(转出未交增值税) 90000C.借:应交税费——应交增值税(转出未交增值税) 70000 贷:应交税费——未交增值税 70000D.借:应交税费——应交增值税(转出未交增值税) 90000 贷:银行存款 90000

按照外购固定资产处理方式的不同,可将增值税划分为消费型增值税、收入型增值税和生产型增值税三种类型。目前世界上实行增值税的国家普遍采用的一种类型是()。

A.生产型增值税

B.收入型增值税

C.消费型增值税

D.实耗型增值税

甲公司为增值税一般纳税人,当月进项税额为20万元,销项税额为50万元,已经预缴的增值税税额为40万元,则月末甲公司的会计处理为( )。

A.借:应交税费—应交增值税(转出未交增值税)30贷:应交税费—未交增值税30B.借:应交税费—未交增值税10贷:应交税费—应交增值税(转出未交增值税)10C.借:应交税费—应交增值税(转出多交增值税)30贷:应交税费—未交增值税30D.借:应交税费—未交增值税10贷:应交税费—应交增值税(转出多交增值税)10

A.借:应交税费—应交增值税(转出未交增值税)30贷:应交税费—未交增值税30B.借:应交税费—未交增值税10贷:应交税费—应交增值税(转出未交增值税)10C.借:应交税费—应交增值税(转出多交增值税)30贷:应交税费—未交增值税30D.借:应交税费—未交增值税10贷:应交税费—应交增值税(转出多交增值税)10