搜题

题目

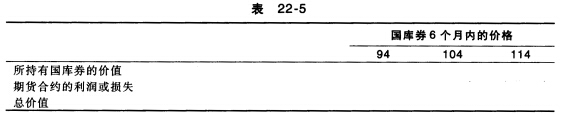

你正在管理一只价值500000美元的由国库券组成的投资组合。现在6个月的国库券的期货合约价格是104。你认为在6个月内,国库券的价格最低可能是94,最高是114,你想用一个空头对冲进行投资组合的保值。你会如何设计这个对冲套期保值?计算所持有国库券的价值,以及在国库券价格是94,104,114的时候,在未来6个月进行的套期保值对冲所得到的利润或损失。计算在每一个价格下,你的头寸的总价值,看看对冲的效果如何。

相关标签: 国库券

提示:未搜索到的试题可在搜索页快速提交,您可在会员中心"提交的题"快速查看答案。

答案

查看答案

搜题

相关试题

美国短期国库券期货合约面值100万美元,期限3个月,当该期国库券的收益率是5.5%时,该短期国库券期货的报价是()

A.5.5B.55C.94.5D.105.5

A.5.5B.55C.94.5D.105.5

接上题,投资者在短期国库券、股票基金和债券基金上投资比例分别为()。

A.短期国库券21.16%,股票基金35.60%,债券基金43.24%

B.短期国库券34.60%,股票基金21.16%,债券基金44.24%

C.短期国库券43.24%,股票基金21.16%,债券基金35.60%

D.短期国库券78.84%,股票基金9.56%,债券基金11.6%

关于国库券的表述错误的是()

A、国库券发行次数频繁,有定期和不定期两种

B、国库券一般采用折扣方式发行

C、国库券发行对象主要是居民和企事业单位

D、国库券一般由固定的金融机构按财政部规定的价格发行

一般来说,公司股票、政府债券和短期国库券间的收益-风险关系包括()。

A.收益关系:公司股票>国库券>政府债券

B.风险关系:政府债券>公司股票>国库券

C.风险关系:国库券<政府债券<公司股票

D.收益关系:公司股票>政府债券>国库券

A.收益关系:公司股票>国库券>政府债券

B.风险关系:政府债券>公司股票>国库券

C.风险关系:国库券<政府债券<公司股票

D.收益关系:公司股票>政府债券>国库券

布莱克一斯科尔斯模型的参数一无风险利率,可以选用与期权到期日相同的国库券利率,这个利率是指()。

A.国库券的票面利率

B.国库券的年市场利率

C.国库券的到期年收益率

D.按连续复利和市场价格计算的到期收益率