要求:审核提供的企业所得税纳税申报表正表、附表及相关资料。扼要指出存在影响纳税的问题,计算企业2001年度应补(退)各税税额(需列计算过程,以万元为单位,各步骤按四舍五入原则保留小数点后四位)。

资料:融合印刷集团股份有限公司,属增值税一般纳税人,执行新企业会计制度,主要从事各种书籍、报刊杂志印刷、印刷设备的研制开发及生产销售活动。2002年2月诚信税务师事务所受托对该公司2001年度纳税情况进行检查,获得如下资料:

(一)企业会计人员编报但尚未报送主管税务机关的2001年度企业所得税纳税申报表及附表(部分)

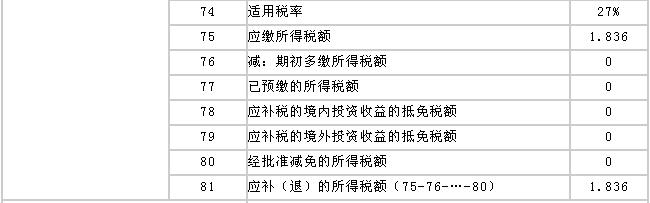

企业所得税年度纳税申报表

税款所属时间年月日至年月日金额单位:万元

纳税人识别号:□□□□□□□□□□□

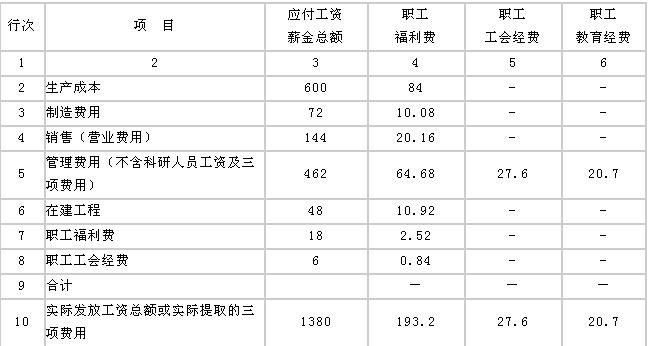

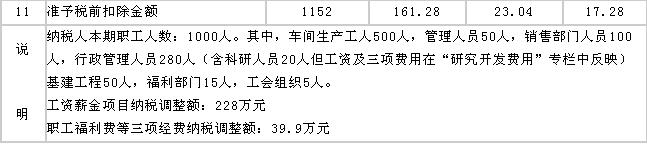

企业所得税年度纳税申报表附表四:工资薪金和职工福利等三项经费明细表

金额单位:万元

(二)注册税务师审核其2001年账证资料时,又摘录如下业务:1.企业在1999年度股份制改造时,请中价机构对其资产进行评估,改制前固定资产账面原值5000万元,评估增值100万元,公司在改制后,按有关制度规定对上述固定资产进行账务处理,并确定该批固定净残值率为5%,折旧年限为10年;又于2001年9月交付使用在建工程A车间,企业账面价值1000万元,按规定使用期限为20年,企业实际按10年计提折旧,净残值率为5%,企业全年累计计提折旧费用为516.17万元。2.企业2001年1月1日向银行贷款1000万元,年利率为12%,其中800万元用于A车间基建工程,200万元用于采购材料物资从事生产经营,企业在2001年度按权责发生制原则计得了贷款利息支出120万元,全部计入“财务费用”科目借方。3.企业于2001年底,经过清理往来账户,发现一笔确实无法支付的应付账款,金额8万元,企业按会计制度规定,作如下账务处理:

借:应付账款——甲单位80000

贷:资本公积——其他资本公积80000

4.企业自2001年5月起将闲置房屋一间出租给某饭店使用,双方签订的租房合同上载明租赁金额为月租金2万元,租赁期自2001年5月1日起至2003年4月30日止。租房合同上已贴印花税5元,按月支付租金。

2001年共收取租16万元,账务处理为:

借:银行存款160000

贷:其他应付款160000

企业为出租房屋发生装修费用支出6万元

借:其他应付款60000

贷:银行存款60000

出租房屋净收益

借:其他应付款100000

贷:营业外收入1000005.企业符合相关规定的确定开发费用2000年度为120万元;2001年度为150万元,其中新产品设计费7.4万元,原材料、半成品试制费48万元,技术图书资料费4万元,研究机构人员工资72万元,职工福利费、工会经费、职工教育经费12.6万元,其他经费6万元。经核实,附表四“管理费用”中核算的工资总额及三项经费中不含研发人员的工资及三项经费84.6万元,当地主管税务机关确定的计税工资标准为960元/人/月。6.申报正表第36行“捐赠支出”20万元,其中10万元系通过非营利性的社会团体向红十字事业的捐赠;5万元系通过民政部门捐赠给“减灾委员会”;5万元系直接向某贫困小学发生的捐赠。7.申报正表第42行“其他扣除费用项目”10万元,其中6万元为银行贷款逾期还款被加收的罚息支出;4万元因环境污染,被环保局处以的罚款。

相关标签: 申报表

下列属于外贸企业申报出口退税资料的有()

A、外贸企业出口退税进货明细申报表

B、外贸企业出口退税出口明细申报表

C、外贸企业出口退税汇总申报表

D、外贸企业增值税纳税申报表